07 mai 2026 - Entrepreneuriat

Apport, prêt bancaire, aides : quels leviers pour financer l’ouverture de son centre auditif ?

Antoine LORENZI

Ouvrir son propre centre auditif est un projet très engageant. Pour un audioprothésiste, le financement fait partie des fondations du projet : il conditionne la qualité du lancement, la solidité du dossier bancaire, la capacité à absorber les premiers mois d’activité et, plus largement, la sérénité entrepreneuriale. La réflexion à mener est donc la suivante : quels leviers combiner pour financer l’ouverture de son centre auditif dans de bonnes conditions ?

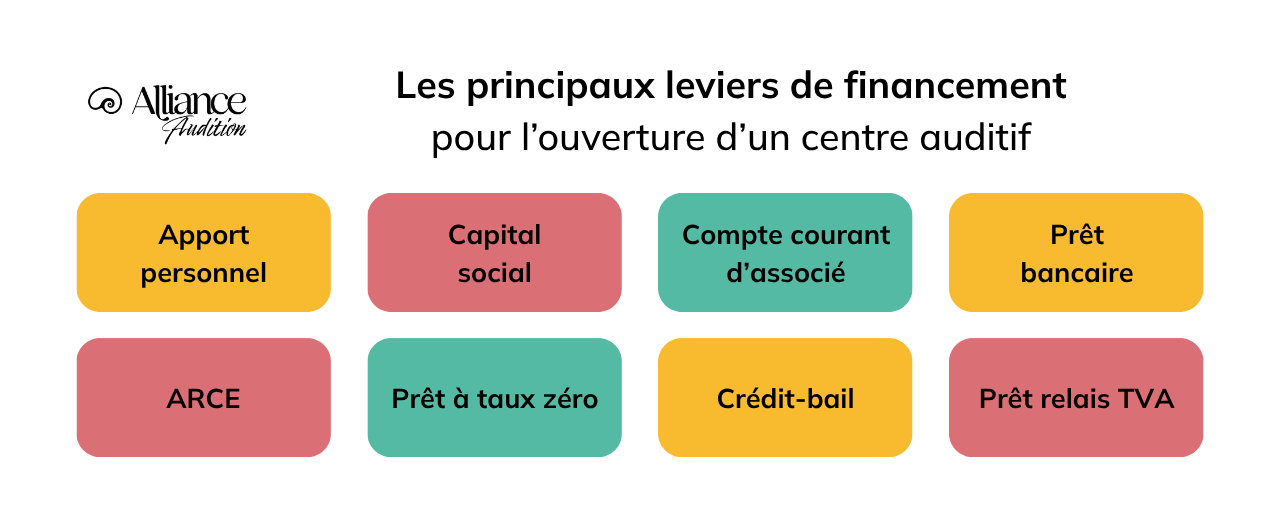

Dans la pratique, un projet d’ouverture repose rarement sur une seule source financière. Il s’appuie plutôt sur un montage cohérent, qui peut associer apport personnel, capital, compte courant d’associé, prêt bancaire, aides à la création, crédit-bail ou encore prêt relais TVA.

Chez Alliance Audition, nous accompagnons main dans la main des audioprothésistes dans cette phase structurante.

Sommaire :

- Pourquoi penser son financement dès les premières étapes du projet ?

- L’apport personnel ou familial : le premier socle du projet

- Capital social et compte courant d’associé : deux leviers différents, mais complémentaires

- Le prêt bancaire : souvent la pièce maîtresse du montage

- Les aides à la création : des compléments utiles à bien positionner

- Le crédit-bail : une option à envisager pour certains équipements

- Le prêt relais TVA : un levier de trésorerie souvent sous-estimé

- Le bon réflexe : raisonner en plan de financement, pas en liste de solutions

- Le co-actionnariat Alliance Audition : un levier différenciant pour certains projets

- CONCLUSION

- FAQ

- Glossaire

Pourquoi penser son financement dès les premières étapes du projet ?

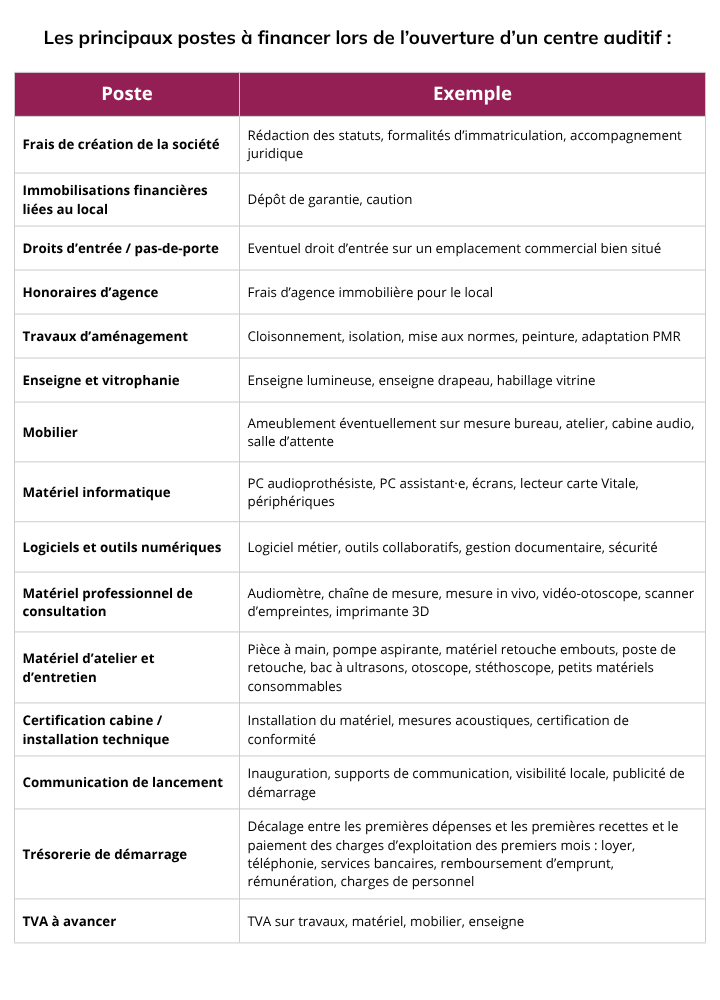

Avant même de parler prêt bancaire ou aides, il faut rappeler une chose simple : ouvrir un centre auditif coûte plus que l’aménagement d’un local. Le financement doit couvrir plusieurs besoins dès le départ : création de la société, dépôt de garantie, travaux, enseigne, mobilier, informatique, matériel professionnel, communication de lancement, sans oublier la trésorerie nécessaire pour absorber les premiers mois d’activité.

C’est précisément pour cette raison que le financement doit être pensé tôt. Un audioprothésiste qui a déjà décidé de se lancer n’a pas seulement besoin de connaître les aides qui existent, il doit surtout comprendre ce que chaque levier finance réellement.

Certains leviers servent à financer directement le projet.

D’autres viennent sécuriser le démarrage sur le plan personnel.

D’autres encore permettent de soulager la trésorerie au moment où les charges démarrent plus vite que l’activité.

Avant de chercher les bons leviers, il faut être capable de chiffrer précisément ses besoins, d’estimer son rythme de démarrage et d’anticiper les zones de tension. C’est tout l’intérêt d’un prévisionnel financier bien construit.

L’apport personnel ou familial : le premier socle du projet

Dans de nombreux projets d’ouverture, l’apport personnel constitue la première brique du financement. Il peut provenir de l’épargne du porteur de projet, d’un soutien familial ou, plus largement, d’une situation patrimoniale qui rassure les financeurs.

Cet apport joue un double rôle :

D’un côté, il permet de financer une partie des besoins initiaux.

De l’autre, il envoie un signal fort aux banques et partenaires financiers : le porteur de projet s’implique concrètement et ne repose pas uniquement sur l’endettement.

C’est un point important, car dans les faits, un bon dossier repose aussi sur la confiance qu’il inspire. Un apport personnel ou familial montre que le projet est préparé, réfléchi et porté avec sérieux. Cela ne veut pas dire qu’il faut tout financer soi-même. En revanche, il est souvent utile de démontrer que l’on participe activement à la structuration financière de son futur centre.

Chez Alliance Audition, nous voyons régulièrement que cette première base permet ensuite de mieux articuler les autres leviers : prêt bancaire, aides, compte courant d’associé ou solutions complémentaires.

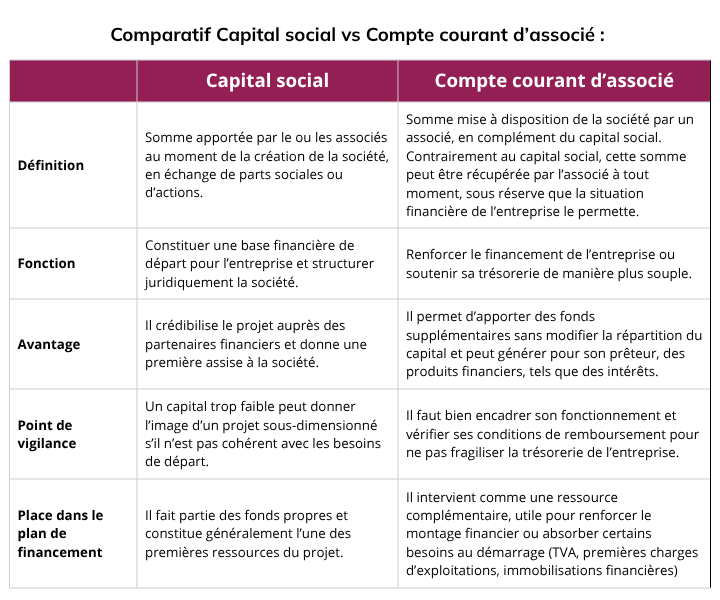

Capital social et compte courant d’associé : deux leviers différents, mais complémentaires

Le capital social correspond aux ressources apportées à la création de la société. Il participe à sa structure financière initiale et à sa crédibilité. C’est un repère important dans un projet entrepreneurial, car il donne une première image de l’engagement des associés et de la solidité du montage.

Le compte courant d’associé, lui, correspond à une somme qu’un associé met à disposition de l’entreprise en complément. Il permet souvent d’apporter de la souplesse au démarrage, notamment lorsque certains besoins doivent être couverts sans alourdir immédiatement d’autres financements.

Pour un audioprothésiste qui ouvre son centre, cette distinction est utile.

Le capital social relève davantage de la base de la société.

Le compte courant d’associé peut, lui, jouer un rôle d’ajustement ou de renfort dans le plan de financement.

L’intérêt n’est donc pas d’opposer les deux, mais de comprendre comment ils peuvent s’articuler intelligemment dans un montage global.

Chez Alliance Audition, notre participation active à l’élaboration du prévisionnel d’activité nous permet d’accompagner le partenaire dans la définition d’une répartition optimale entre le capital social et les comptes courants d’associés.

Le prêt bancaire : souvent la pièce maîtresse du montage

Dans la majorité des projets d’ouverture, le prêt bancaire reste le levier central. C’est souvent lui qui permet de financer une partie importante des investissements nécessaires au lancement. La banque attend un projet structuré, chiffré et argumenté.

En pratique, un dossier solide comprend généralement :

une présentation claire du projet,

un prévisionnel,

des devis,

un projet de bail,

les statuts ou leur projet,

une étude de marché,

une vision précise de la situation financière du porteur de projet.

Il est également essentiel de rappeler qu’il ne faut pas se limiter à un seul interlocuteur. Comparer plusieurs établissements permet souvent d’analyser les conditions de financement avec plus de recul : frais de dossier, assurance emprunteur, garanties demandées, souplesse de déblocage des fonds ou conditions de remboursement anticipé.

Chez Alliance Audition, notre accompagnement consiste à aider à présenter un projet cohérent et lisible pour les financeurs, tout en restant aligné avec les réalités économiques de la future activité. Nous pouvons également mettre les porteurs de projet en relation avec des partenaires bancaires privilégiés afin de faciliter le financement.

Les aides à la création : des compléments utiles à bien positionner

Quand on parle de financement, beaucoup de porteurs de projet pensent d’abord aux aides. C’est compréhensible, mais il est important de bien les replacer dans le montage global.

Toutes les aides n’ont pas la même fonction. Certaines viennent compléter le financement de départ. D’autres allègent surtout les charges ou sécurisent le démarrage.

L’ARCE (Aide à la Reprise ou à la Création d’Entreprise)

L’ARCE est un dispositif proposé par France Travail qui permet aux demandeurs d’emploi créant ou reprenant une entreprise de percevoir une partie de leurs allocations chômage sous forme de capital.

Concrètement, l’ARCE consiste à verser une partie des droits restants à l’allocation chômage en deux fois, sous forme d’un capital destiné à soutenir le lancement du projet. Cette somme peut notamment être utilisée pour renforcer l’apport personnel et être intégrée au capital de l’entreprise, ce qui contribue à consolider la structure financière de départ.

L’ARCE peut ainsi constituer un levier complémentaire intéressant selon la situation du porteur de projet. Elle peut participer au montage financier initial, mais elle ne remplace pas, à elle seule, une réflexion globale sur les besoins du projet. Il est donc préférable de la considérer comme une ressource complémentaire, à intégrer dans un financement plus large.

Le prêt à taux zéro via le Réseau Initiative ou Entreprendre

Ce dispositif de financement complémentaire renforce les fonds propres du porteur de projet.

Concrètement, il s’agit d’un prêt d’honneur accordé à titre personnel, sans intérêt et sans garantie bancaire. Ce prêt est accordé après étude du projet par un comité d’agrément, qui évalue la viabilité économique, la cohérence du plan de financement et la motivation du porteur de projet. Les montants accordés varient selon les réseaux, la nature du projet et les besoins identifiés.

L’un des principaux intérêts de ce type de financement est son effet levier : en venant renforcer l’apport personnel par le jeu des comptes courants d’associés, il facilite l’obtention d’un prêt bancaire classique dans de meilleures conditions. Il contribue ainsi à sécuriser la structure financière de départ et à crédibiliser le projet auprès des partenaires financiers.

Selon les dispositifs accessibles et les critères d’éligibilité, ce type de prêt peut donc venir compléter utilement le plan de financement. Il doit cependant être envisagé comme une brique complémentaire, intégrée dans une construction financière globale, et non comme une solution unique couvrant l’ensemble des besoins du projet.

Le crédit-bail : une option à envisager pour certains équipements

Le crédit-bail est un mode de financement parfois moins connu que le prêt bancaire traditionnel. Il permet à une entreprise de disposer d’un équipement sans en être immédiatement propriétaire, via le paiement de loyers, avec une option d’achat à l’issue du contrat.

Dans le cadre d’un projet d’ouverture, il peut constituer une solution de financement complémentaire pour certains équipements. Il repose sur une logique d’usage du matériel plutôt que sur un achat immédiat financé par emprunt.

Pour l’audioprothésiste, son intérêt doit toutefois être analysé avec nuance. Il ne génère pas à proprement parler un “gain de trésorerie” par rapport à un financement bancaire classique, mais propose une autre structuration du financement, pouvant faciliter l’accès à certains équipements ou adapter le rythme de paiement à l’exploitation.

Comme pour tout outil financier, son intérêt dépend du type d’équipement concerné, du coût global, des conditions proposées et de l’équilibre général du plan de financement. Il doit donc être étudié au cas par cas, comme une option parmi d’autres, et non comme une solution systématique.

Enfin, il est important de rappeler que le crédit-bail est avant tout un produit financier proposé par les établissements bancaires, qui répond aussi à leur propre logique économique, même s’il peut, dans certains cas, s’intégrer utilement dans la stratégie de financement du porteur de projet.

Le prêt relais TVA : un levier de trésorerie souvent sous-estimé

Concrètement, ce type de prêt ne finance pas le cœur du projet comme le ferait un prêt d’investissement. Il répond à un décalage temporaire de trésorerie lié au fait que certaines dépenses sont supportées immédiatement, alors que la récupération de TVA intervient plus tard.

Pour un audioprothésiste en phase d’ouverture, ce point peut sembler technique. En réalité, il est très concret. C’est précisément ce type de détail qui peut faire la différence entre un projet “finançable sur le papier” et un projet réellement confortable à lancer.

Chez Alliance Audition, nous insistons souvent sur cette dimension : le financement d’une ouverture ne se joue pas seulement sur les investissements à long terme, mais aussi sur la capacité à absorber les premiers flux de trésorerie.

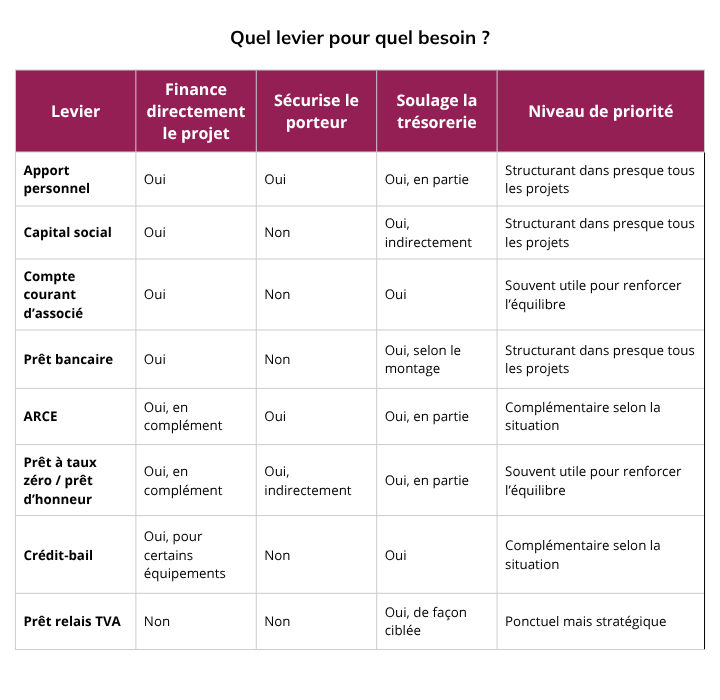

Le bon réflexe : raisonner en plan de financement, pas en liste de solutions

Un bon financement n’est pas une addition de dispositifs. C’est un plan de financement cohérent, capable de couvrir les besoins réels du projet, de rassurer les financeurs et de rester soutenable dans le temps.

Dans un projet d’ouverture, cela suppose de distinguer clairement :

ce qui finance directement la création ;

ce qui vient compléter les ressources propres ;

ce qui sécurise les revenus du porteur de projet ;

ce qui protège la trésorerie des premiers mois.

C’est précisément pour cette raison qu’un prévisionnel bien construit reste indispensable. Il permet de passer d’une liste d’idées à un véritable montage financier.

Le co-actionnariat Alliance Audition : un levier différenciant pour certains projets

Tous les projets ne présentent pas la même configuration de départ. Certains audioprothésistes disposent d’un apport confortable, d’une situation stable et d’un accès bancaire relativement fluide. D’autres ont un projet solide, mais des ressources initiales plus limitées ou un besoin de sécurisation plus important au moment du lancement.

C’est précisément dans ce type de situation qu’Alliance Audition peut proposer un accompagnement différenciant, avec une solution de co-actionnariat pensée pour soutenir certains projets d’ouverture.

L’intérêt de ce levier est double :

D’une part, il peut contribuer à renforcer la structure financière du projet.

D’autre part, il s’inscrit dans un accompagnement plus global, qui ne se limite pas à une lecture théorique du business plan, mais vise à sécuriser l’ouverture dans de bonnes conditions.

Tous les projets ne présentent pas la même configuration de départ. Certains audioprothésistes disposent d’un apport confortable, d’une situation personnelle stable et d’un accès bancaire relativement fluide. D’autres portent un projet tout aussi solide sur le plan économique, mais avec des ressources initiales plus limitées ou un besoin de sécurisation renforcé au moment du lancement.

C’est précisément dans ce type de situation qu’Alliance Audition peut proposer un accompagnement différenciant, avec une solution de co-actionnariat pensée pour soutenir certains projets d’ouverture.

L’intérêt de ce levier est double :

D’une part, il peut contribuer à renforcer la structure financière du projet en améliorant les fonds propres et donc la lisibilité globale du montage auprès des partenaires bancaires.

D’autre part, il peut faciliter la mise en place du financement initial en réduisant la pression sur l’apport personnel du porteur de projet, tout en sécurisant la phase de démarrage.

Au-delà de l’aspect purement financier, ce dispositif s’inscrit dans une logique d’accompagnement plus global : il permet d’intégrer le projet dans un cadre structuré, avec une meilleure articulation entre le prévisionnel, les besoins réels d’investissement et les exigences des financeurs. Il ne s’agit donc pas uniquement d’un levier de financement, mais d’un outil de sécurisation du lancement, visant à limiter les fragilités habituelles des premiers mois d’activité.

CONCLUSION

L’ouverture d’un centre auditif repose sur un équilibre financier à construire avec méthode. Apport personnel, capital social, compte courant d’associé, prêt bancaire, aides, crédit-bail ou prêt relais TVA répondent chacun à un besoin différent dans le projet. L’enjeu consiste à les combiner de façon cohérente, en tenant compte des investissements à engager, de la trésorerie à préserver et du niveau de sécurité recherché au démarrage.

Un plan de financement bien pensé permet d’aborder l’ouverture avec davantage de visibilité. Il facilite aussi les échanges avec les partenaires financiers, en donnant une lecture claire du projet, de ses besoins et de sa trajectoire.

Chez Alliance Audition, nous accompagnons les audioprothésistes dans cette phase décisive pour les aider à structurer leur réflexion, à chiffrer leur projet avec précision et à identifier les leviers les plus adaptés à leur situation. Pour certains profils, notre solution de co-actionnariat peut également venir renforcer le montage financier et sécuriser le lancement.

FAQ

Faut-il forcément un apport pour ouvrir un centre auditif ?

Dans la pratique, l’apport reste un levier important pour crédibiliser le projet et couvrir une partie des besoins de départ. Plus qu’un seuil théorique, c’est sa cohérence avec le projet global qui compte.

Quelle différence entre capital social et compte courant d’associé ?

Le capital social structure la société dès sa création. Le compte courant d’associé correspond à une somme mise à disposition de l’entreprise en complément. Les deux peuvent participer au financement, mais n’ont pas exactement la même fonction.

Le prêt bancaire peut-il tout financer ?

Pas toujours. Certains besoins, notamment liés à la trésorerie de démarrage ou à certaines dépenses annexes, nécessitent souvent d’autres leviers complémentaires.

À quoi sert un prêt relais TVA ?

Il permet d’absorber un décalage temporaire de trésorerie entre les dépenses engagées au départ et la récupération de TVA.

Le crédit-bail est-il adapté à un projet d’ouverture ?

Il peut l’être pour certains équipements, selon la stratégie retenue et l’équilibre global du montage financier.

Quelles aides peuvent compléter le financement d’un centre auditif ?

Selon les situations, l’ARCE ou certains prêts d’honneur / prêts à taux zéro peuvent compléter utilement le financement global.

Glossaire

Certains termes financiers reviennent souvent dans un projet d’ouverture. Voici les principaux repères à connaître pour mieux lire son plan de financement.

ACRE

L’ACRE est un dispositif qui permet, sous certaines conditions, de réduire une partie des cotisations sociales au démarrage de l’activité. Pour un audioprothésiste qui ouvre son centre, ce n’est donc pas un financement direct des investissements, mais un levier qui peut alléger les charges pendant les premiers mois.

Apport personnel

L’apport personnel correspond aux fonds que le porteur de projet injecte lui-même dans son projet, à partir de son épargne ou parfois avec l’aide de son entourage. Il sert à financer une partie des besoins de départ et à rassurer les partenaires financiers sur l’implication de l’entrepreneur.

Capital social

Le capital social correspond aux sommes apportées lors de la création de la société par le ou les associés. Il constitue une base financière de départ pour l’entreprise et contribue à la crédibilité du projet auprès des banques et autres partenaires.

Compte courant d’associé

Le compte courant d’associé correspond à une somme qu’un associé met à disposition de la société en complément du capital social. Dans un projet d’ouverture, il peut servir à renforcer temporairement la trésorerie ou à compléter le financement initial sans modifier immédiatement la structure du capital.

Crédit-bail

Le crédit-bail est un mode de financement qui permet d’utiliser un équipement sans l’acheter immédiatement par un prêt classique. Il peut être intéressant pour certains investissements, notamment quand l’objectif est de préserver une partie de la trésorerie de départ.

Fonds propres

Les fonds propres regroupent les ressources apportées par le porteur de projet ou les associés pour financer l’entreprise. Dans un projet d’ouverture de centre auditif, ils constituent généralement la première base du plan de financement, avant l’intervention éventuelle d’une banque.

Plan de financement

Le plan de financement est un document qui met en regard les besoins du projet et les ressources mobilisées pour y répondre. Il permet de vérifier si le montage financier est cohérent au moment de l’ouverture.

Prêt bancaire

Le prêt bancaire est le financement accordé par une banque pour couvrir une partie des investissements liés à l’ouverture du centre. Il constitue souvent le levier principal du montage financier, à condition que le projet soit suffisamment structuré et documenté.

Prêt d’honneur / prêt à taux zéro

Le prêt d’honneur, souvent accordé par certains réseaux d’accompagnement, est un prêt personnel sans intérêt destiné à soutenir un projet entrepreneurial. Il peut venir compléter l’apport personnel et renforcer la crédibilité du dossier auprès des banques.

Prêt relais TVA

Le prêt relais TVA est un financement de trésorerie qui permet de faire face au décalage entre les dépenses engagées au démarrage et la récupération de la TVA. Il est particulièrement utile lorsque les investissements de départ sont importants et que la trésorerie est tendue.

Prévisionnel financier

Le prévisionnel financier est un document qui permet d’estimer, sur plusieurs mois ou plusieurs années, les besoins, les charges, les recettes et la trésorerie future de l’entreprise. Pour un audioprothésiste, c’est un outil essentiel pour construire un projet crédible et défendre son dossier de financement.

Trésorerie

La trésorerie correspond à l’argent disponible à un instant donné sur le compte de l’entreprise. Une entreprise peut être rentable à terme, mais manquer de trésorerie au démarrage si elle doit financer beaucoup de dépenses avant que l’activité ne génère suffisamment d’entrées d’argent.

Continuez la lecture

05 août 2025

Comprendre le cadre réglementaire : ERP et accessibilité PMRPar Thibault ESTEVES DA TORRE, Entrepreneuriat

Lire l'article

30 juin 2023

Créer son centre auditif en nom propre ou avec Alliance Audition ?Par Antoine LORENZI, Entrepreneuriat

Lire l'article